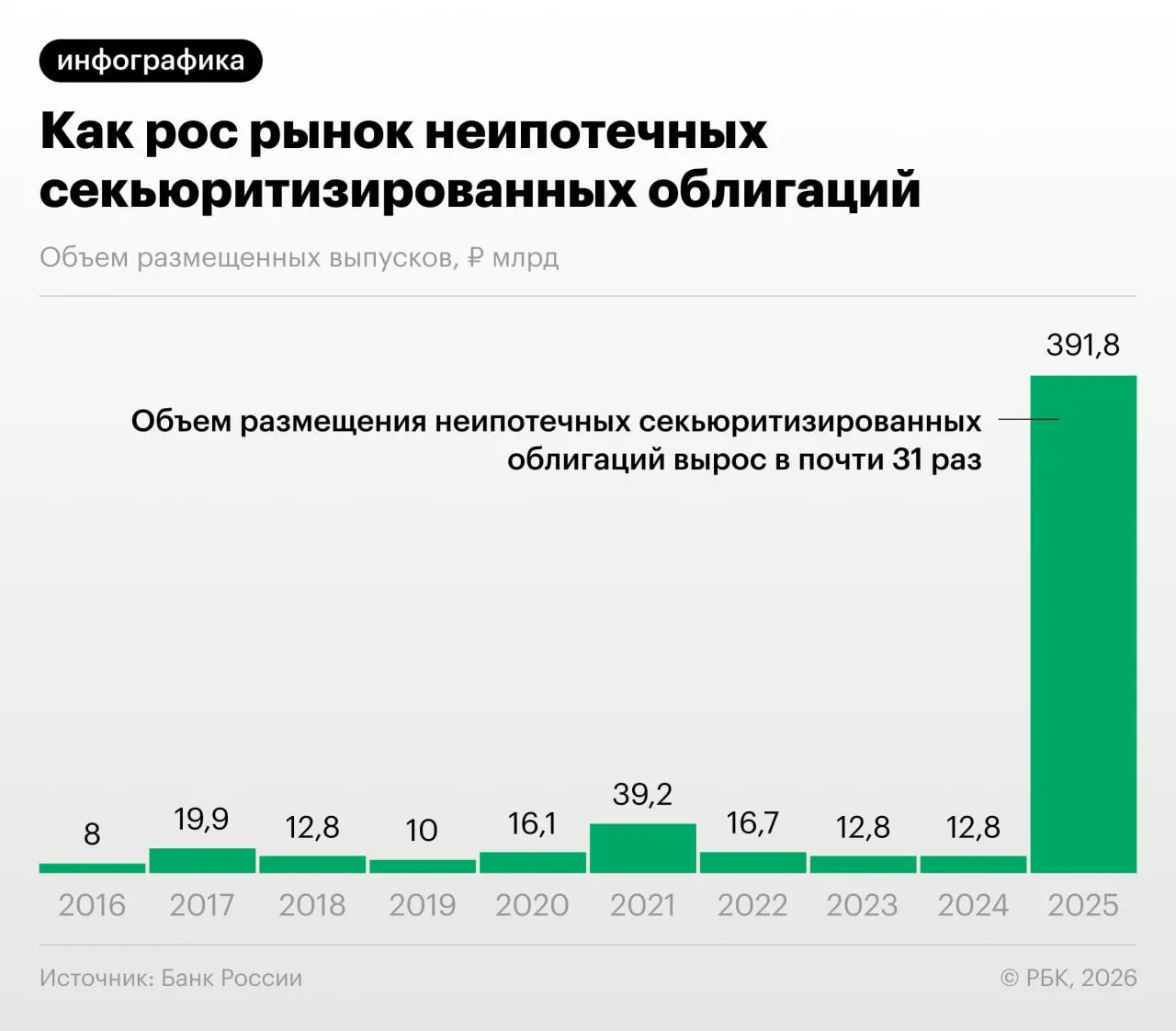

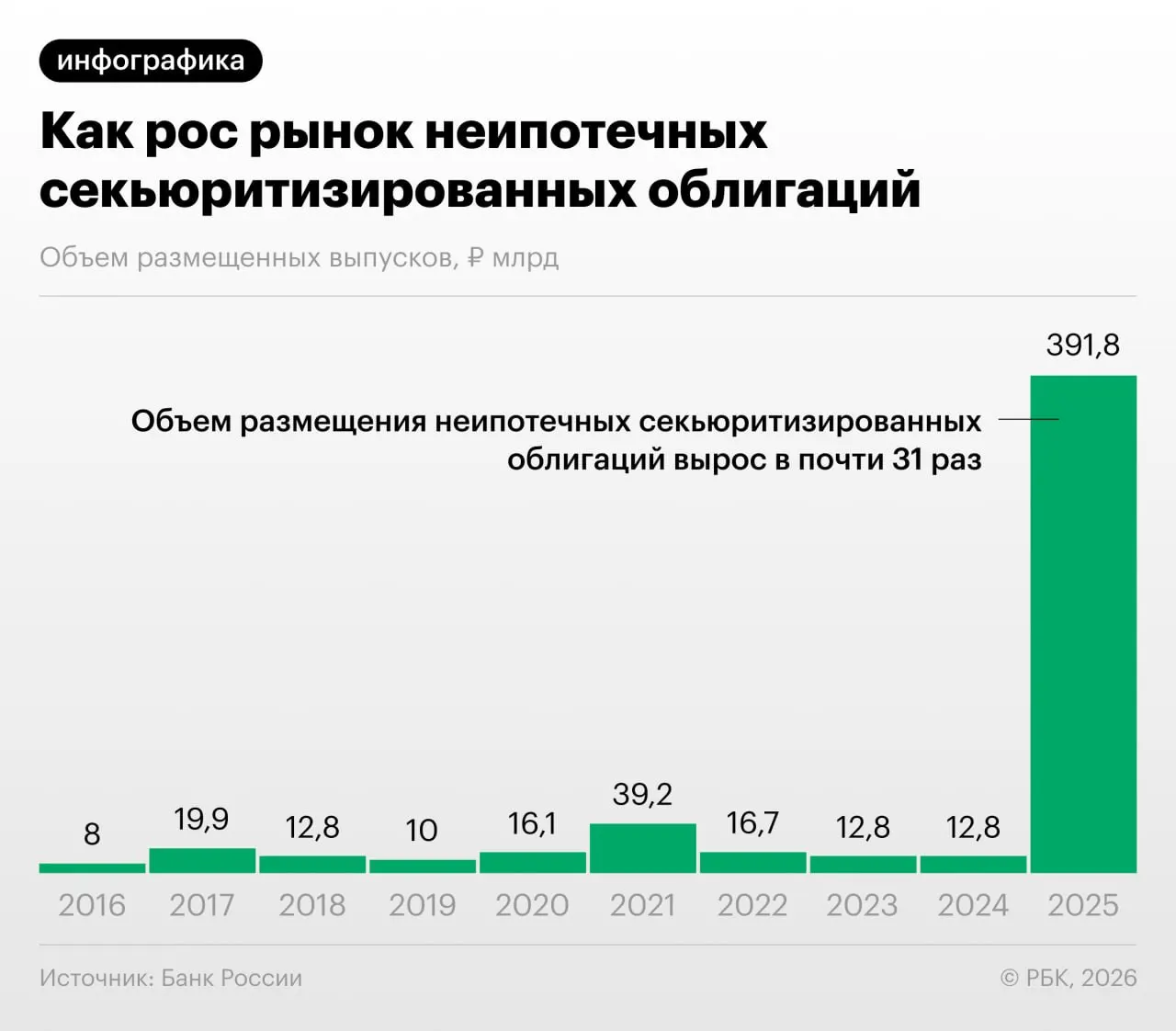

В 2025–2026 годах российские банки заметно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, зафиксировал Банк России в своём Обзоре финансовой стабильности.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на капитал, однако регулятор отмечает и случаи регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд. Аналитики также отмечают быстрый рост объёмов неипотечной секьюритизации.

«Напомню, нечто похожее было в США в 2008 году: сначала появились ипотечные бумаги, потом производные на них, и так пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — заявил Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Какие риски видит регулятор

ЦБ указывает на несколько ключевых рисков: снижение прозрачности бумаг, сложность оценки качества кредитных портфелей, возможное искажение требований к капиталу и концентрация рисков у эмитентов. При стремительном росте рынка эти факторы могут усилить системные уязвимости.

Как устроен рынок

Секьюритизация предполагает объединение розничных кредитов в пул и выпуск облигаций, доходы по которым обеспечены платежами заёмщиков. В процессе «переупаковки» участники рынка могут продавать и выкупать выпуски, перераспределяя портфели между собой.

Почему инвесторам важно внимание регулятора

Бумаги, обеспеченные потребкредитами, зачастую менее прозрачны для инвесторов, чем государственные или стандартные корпоративные облигации. При расширении рынка это повышает требования к раскрытию информации и усилению надзора.